* Peringatan Jurus ini sekarang Tahun 2012 sudah tidak berlaku lagi dan ini hanya sekedar informasi untuk bisa menginspirasi anda.

Coba lihat kembali Kebun Emas 25 gram Anda yang menggunakan

Jurus Pertama:

1. 25grm Rp 6.000.000 + 3.000.000 = Rp 9.000.000 Rp 750.000

2. 25grm Rp 6.000.000 + 3.000.000 = Rp 9.000.000 Rp 750.000

3. 25grm Rp 6.000.000 + 3.000.000 = Rp 9.000.000 Rp 750.000

4. 25grm Rp 6.000.000 + 3.000.000 = Rp 9.000.000 Rp 750.000

5. 25grm

Kebun Emas ini dimulai dengan modal Rp 12.750.000 yang terdiri Rp 9.000.000 untuk pembelian Emas pertama, Rp 3.000.000 untuk menambah pembelian Emas kedua dan Rp 750.000 untuk simpanan biaya penitipan 1 tahun. Dan akan ada selalu Emas yang dipegang di tangan (Emas No 5) sebagai Kunci Harta Karun Kebun Emas Anda.

Demikian pula jika Berkebun Emas 10 gram:

1. 10grm Rp 2.400.000 + 1.200.000 = Rp 3.600.000 Rp 300.000

2. 10grm Rp 2.400.000 + 1.200.000 = Rp 3.600.000 Rp 300.000

3. 10grm Rp 2.400.000 + 1.200.000 = Rp 3.600.000 Rp 300.000

4. 10grm Rp 2.400.000 + 1.200.000 = Rp 3.600.000 Rp 300.000

5. 10grm

Kebun Emas 10 gram membutuhkan modal Rp 5.100.000 yang terdiri Rp 3.600.000 untuk pembelian Emas pertama, Rp 1.200.000 untuk menambah pembelian Emas kedua dan Rp 300.000 untuk cadangan biaya penitupan satu tahun. Dan Emas no 5 tetap kita pegang sebagai Kunci Harta Karun Kebun Emas Anda.

Bagaimana kalau kita tidak mempunyai modal awal sebesar itu diawal?

Bagaiman mengamankan Emas Kunci Harta Karun? Seperti kita ketahui cukup rawan menyimpan Emas batangan…

Tenang, semua ini akan Anda temukan jawabannya di Jurus Ketiga Berkebun Emas…

Pada Jurus Ketiga Berkebun Emas, kita akan ganti Kunci Harta Karun Anda dengan Kunci Plastik Elektronik yang lebih canggih dan aman!! Yakni KARTU KREDIT !!

Yang Anda butuhkan hanyalah Kartu Kredit dengan Nilai minimal 1 batang Emas yang akan anda gunakan untuk berkebun, akan lebih baik lagi 2 kali nilai Emas Batangan Kebun Emas Anda. Contoh, jika Anda akan berkebun Emas 10 gram, dimana harga Emas Batangan 10 gram Rp 3.600.000. Maka Anda butuh Kartu Kredit dengan Limit minimal Rp 3.600.000 lebih baik lagi sekitar Rp 5.000.000. Demikian pula jika Anda bermaksud berkebun Emas 25 gram, maka Anda membutuhkan Kartu Kredit dengan limit minimal Rp 9.000.000, lebih baik lagi limit Rp 15-20 juta.

INGAT !!! Anda butuh Kartu Kredit yang khusus DIDEDIKASIKAN untuk Berkebun EMAS. Nilainya HARUS NOLL (tidak ada tunggakan), dan jangan DICAMPUR DENGAN KARTU KREDIT YANG ANDA GUNAKAN UNTUK KEBUTUHAN ANDA LAINNYA… Jika Anda mengabaikan peringatan ini dan Anda tidak bisa menebus EMAS Anda di Bank karena Kartu Kredit Anda terpakai keperluan Anda lainnya, itu merupakan RESIKO ANDA PRIBADI…

Baiklah kita mulai Jurus ini…

Modal awal yang Anda butuhkan untuk Jurus Ketiga ini jauh lebih sedikit. Untuk Berkebun Emas 10 gram Anda hanya butuh modal awal maksimum Rp 1.500.000 + Kartu Kredit dengan Limit yang saya sarankan Rp 5.000.000 Contoh berikut ini Jurus Ketiga Berkebun Emas 10 gram, dengan asumsi harga Emas dan kondisi ketentuan Bank yang sama seperti pada contoh Jurus Pertama dan Kedua.

Langkah Pertama

Beli Emas 10 gram Rp 3.600.000 dengan menggunakan Kartu Kredit, apabila tempat Anda membeli Emas tidak bisa menggunakan Kartu Kredit, Anda bisa datang ke tempat-tempat yang menerima gesek tunai kartu kredit.

KK Gesek Beli Emas 10grm

Langkah Kedua

Gadaikan Emas yang Anda beli, maka Anda akan memperoleh uang tunai Rp 2.400.000 (lihat langkah pada Jurus Pertama) dan simpan Rp 300.000 dari uang tunai Anda Rp 1.500.00 untuk biaya penitipan selama 1 tahun. Sehingga posisinya saat ini sbb:

Langkah Pertama Langkah Kedua

1. KK Gesek Beli 10grm Gadai Rp 2.400.000 Rp 300.000

Langkah Ketiga

Sisa uang tunai Anda saat ini adalah Rp 1.200.000 (setelah dikurangi biaya penitipan), gabungkan dengan uang hasil gadai Rp 2.400.000 sehingga total menjadi Rp 3.600.000, GUNAKAN UNTUK MEMBAYAR KARTU KREDIT. JANGAN TUNDA!! LANGSUNG ANDA BAYARKAN WALAUPUN BELUM ADA TAGIHAN!! Sehingga diahir langkah ke tiga ini Kartu Kredit Anda sudah NOL lagi dan siap untuk menerima transaksi Emas berikutnya… Pada Langkah Ketiga ini posis Kebun Emas Anda sebagai berikut:

Langkah Pertama Langkah Kedua Langkah Ketiga

1. KK Gesek 10grm Gadai 2.4jt + 1.2jt = 3.6jt KK Lunas Rp 300.000

2. KK Siap Gesek

Anda perhatikan sekarang pada point no 2, Kunci Harta Karun Anda sudah berubah menjadi Kunci Elektronik yakni Kartu Kredit. Tunggu sampai Anda punya uang lagi Rp 1.5jt (dari Primary Income) lalu ulangi langkah pertama. Jika langkah ini di ulang sampai lima kali maka posisi Kebun Emas Anda akan seperti ini:

Langkah Pertama Langkah Kedua Langkah Ketiga

1. KK Gesek 10grm Gadai 2.4jt + 1.2jt = 3.6jt KK Lunas Rp 300.000

2. KK Gesek 10grm Gadai 2.4jt + 1.2jt = 3.6jt KK Lunas Rp 300.000

3. KK Gesek 10grm Gadai 2.4jt + 1.2jt = 3.6jt KK Lunas Rp 300.000

4. KK Gesek 10grm Gadai 2.4jt + 1.2jt = 3.6jt KK Lunas Rp 300.000

5. KK Gesek 10grm Gadai 2.4jt + 1.2jt = 3.6jt KK Lunas Rp 300.000

6. KK Siap Gesek

Bagaimana memanen Kebun Emas Anda? Gampang, Gesek Tunai Kartu Kredit Anda sejumlah nilai gadai (2.4jt), pakai untuk menebus 1 Emas dulu, lalu jual dst… sama seperti Jurus Pertama dan Kedua. Nah, selesai sudah 3 Jurus Utama Berkebun Emas.

Dalam kaitan dengan yang terakhir inilah (investasi) saya juga ingin mengingatkan pembaca untuk selalu ingat hak orang lain dalam harta kita – minimal dalam bentuk membayar zakat.

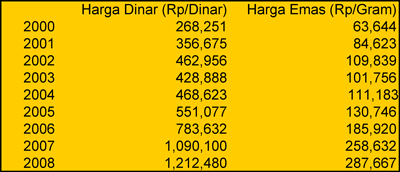

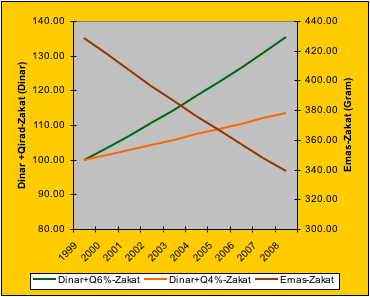

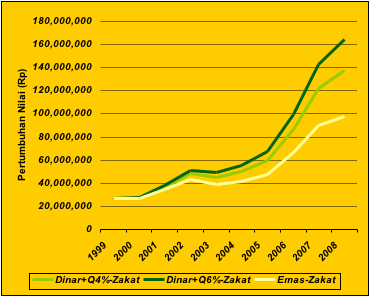

Dalam kaitan dengan yang terakhir inilah (investasi) saya juga ingin mengingatkan pembaca untuk selalu ingat hak orang lain dalam harta kita – minimal dalam bentuk membayar zakat. Karena Pak Fulan yang sholeh ini taat pada syariat agama ini, maka baik Dinar yang di qiradkan maupun emas yang disimpannya dia bayar terus zakatnya setiap tahun. Pak Fulan membayar setiap bulan Desember sebesar 2.58% dari emas dan Dinarnya (karena tahun Syamsiah 365 hari sedangkan tahun Qomariah 354 hari rata-rata, maka zakat yang dibayar pada hitungan tahun syamsiah adalah 2.5% x 365/354= 2.58%).

Karena Pak Fulan yang sholeh ini taat pada syariat agama ini, maka baik Dinar yang di qiradkan maupun emas yang disimpannya dia bayar terus zakatnya setiap tahun. Pak Fulan membayar setiap bulan Desember sebesar 2.58% dari emas dan Dinarnya (karena tahun Syamsiah 365 hari sedangkan tahun Qomariah 354 hari rata-rata, maka zakat yang dibayar pada hitungan tahun syamsiah adalah 2.5% x 365/354= 2.58%).

{kind=link}

{kind=link}

{kind=link}