Bagi yang belum jelas dengan apa itu M-Dinar, M-Dinar merupakan aplikasi online yang memudahkan masyarakat dalam menyimpan dananya dalam bentuk tabungan, yang nilainya dikonversikan menjadi emas seauai degan harga emas saat itu, Oleh karena itu kini masyarakat yang ingin menabung Dinar dapat menggunakan sarana internet seperti account M-Dinar selama ini ataupun melalui tabungan fisik – yaitu menggunakan Buku Tabungan M-Dinar untuk mencetak posisi saldo, setoran, penarikan fisik Dinar dsb.

Keunggulan Tabungan M-Dinar adalah menawarkan jenis tabungan yang tidak dimiliki oleh dunia perbankan yaitu Tabungan Dinar Islam (Emas). Nilai Dinar/Emas ini tidak hanya berfungsi sebagai Investasi tetapi juga berfungsi sebagai Proteksi/Penyimpan Nilai (Store of Value) yang sesungguhnya menjadi keunggulan tersendiri dari produk ini.

Ketika produk unggul ini kemudian didukung dengan teknologi mutakhir M-Dinar, maka menabung di M-Dinar menjadi sangat mudah dan bisa dilakukan dari mana saja. Buku tabungan seperti dalam gambar di samping, bisa dicetak dimana saja oleh BMT/Koperasi yang memiliki kerjasama dengan Koperasi BMT Daarul Muttaqiin.

Sebagai Koperasi, maka BMT Daarul Muttaqiin mengikuti aturan main perkoperasian yang antara lain diatur dalam UU No. 2 Th 1992 Tentang Perkoperasian tersebut di atas. Dalam Undang-Undang tersebut misalnya diatur bahwa yang bisa menyimpan/meminjam dari koperasi adalah anggota/calon anggota atau koperasi lain/anggotanya, maka penabung M-Dinar akan menjadi Anggota/calon Anggota dari BMT Daarul Muttaqiin atau anggota koperasi yang ada kerjasama dengan BMT Daarul Muttaqiin.

Karena Tabungan M-dinar menggunakan konsep Aqad Mudharabah, penabung Dinar tidak dikenakan biaya penyimpanan atau biaya apapun. Bahkan nantinya setelah Dinar benar-benar berputar secara fisik mendanai kegiatan ekonomi sektor riil, penabung M-Dinar akan mendapatkan bagi hasilnya dalam bentuk Dinar.

Bagi masyarakat yang menggunakan internet untuk mengakses Tabungan M-Dinar, saat ini sudah bisa dilakukan dari mana saja asal ada akses internet. Pendaftaran keanggotaan/calon anggota Koperasi BMT Daarul Muttaqiin – sebagai syarat untuk dapat menabung di Tabungan M-Dinar dapat dilakukan dengan mendaftar melalui fasilitas yang sama dengan pendaftaran M-Dinar. Bagi yang sudah mendaftar di M-Dinar sebelum adanya Tabungan M-Dinar ini, Anda tidak perlu mendaftar ulang karena data Anda sudah ada di kami – cukup memberitahu kami saja bahwa account M-Dinar Anda dimasukkan kedalam M-Dinar Saving Account.

Bagi masyarakat yang tidak menggunakan internet melainkan tabungan fisik, saat ini dapat langsung datang ke kantor Koperasi BMT Daarul Muttaqiin di Jl. Kelapa Dua Raya 189 (d/h Jl. RTM) , Kelapa Dua – Tugu- Cimanggis – Depok 16951. Setelah mengisi formulir yang disediakan, Insyaallah Anda akan langsung dapat memperoleh buku Tabungan M-Dinar Anda. Buku Tabungan M-Dinar juga bisa diberikan kepada anggota yang menabung melalui internet, namun karena harus ada spesimen tanda tangan di buku tabungan – maka untuk sementara Anda harus datang ke kantor Gerai Dinar tersebut diatas.

M-Dinar juga dapat dijadikan sarana pembayaran secara online seperti merchant merchant online ternama seperti paypal, moneybooker dll. Merchant hanya perlu punya rekening M-Dinar dan memasang banner bahwa mercant tersebut menerima pembayaran dengan M-Dinar

Dalam kaitannya dengan pembukaan account M-Dinar, Mitra Dinar Bandung menyediakan layanan untuk membantu masyarakat yang ingin menabung dalam account M-Dinar, yang insya Allah akan memudahkan masyarakat dalam melakukan transaksi keuangan dengan menggunakan M-Dinar. Oleh karena itu semakin mudah punya dinar emas dengan account m-dinar bukan ?

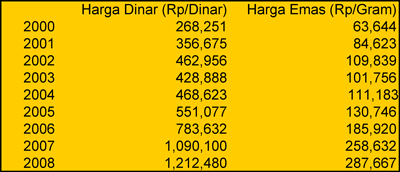

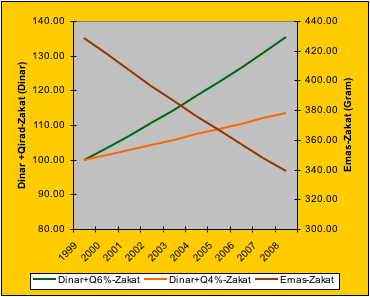

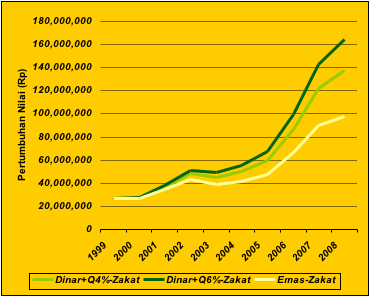

Dalam kaitan dengan yang terakhir inilah (investasi) saya juga ingin mengingatkan pembaca untuk selalu ingat hak orang lain dalam harta kita – minimal dalam bentuk membayar zakat.

Dalam kaitan dengan yang terakhir inilah (investasi) saya juga ingin mengingatkan pembaca untuk selalu ingat hak orang lain dalam harta kita – minimal dalam bentuk membayar zakat. Karena Pak Fulan yang sholeh ini taat pada syariat agama ini, maka baik Dinar yang di qiradkan maupun emas yang disimpannya dia bayar terus zakatnya setiap tahun. Pak Fulan membayar setiap bulan Desember sebesar 2.58% dari emas dan Dinarnya (karena tahun Syamsiah 365 hari sedangkan tahun Qomariah 354 hari rata-rata, maka zakat yang dibayar pada hitungan tahun syamsiah adalah 2.5% x 365/354= 2.58%).

Karena Pak Fulan yang sholeh ini taat pada syariat agama ini, maka baik Dinar yang di qiradkan maupun emas yang disimpannya dia bayar terus zakatnya setiap tahun. Pak Fulan membayar setiap bulan Desember sebesar 2.58% dari emas dan Dinarnya (karena tahun Syamsiah 365 hari sedangkan tahun Qomariah 354 hari rata-rata, maka zakat yang dibayar pada hitungan tahun syamsiah adalah 2.5% x 365/354= 2.58%).

{kind=link}

{kind=link}

{kind=link}